Chúng tôi từng chia sẻ với các thành viên diễn đàn câu chuyện dự án Ruby Castel “kim thiền thoát xác” thành dự án Anderson Park sau rất nhiều lùm xùm liên quan đến việc “bán lúa non” của chủ đầu tư trước đây là công ty Ngọc Điền.

Như đã nói ngoài việc “khoác chiếc áo mới” dự án được Công ty Ngọc Điền nhượng lại hoàn toàn cho một doanh nghiệp khác.

Theo Quyết Định số 2031/ QĐ-UBND của UBND tỉnh Bình Dương ngày 01/10/2020 chấp thuận cho chuyển nhượng toàn bộ Dự án khu căn hộ công viên xanh Anderson Park từ Công ty TNHH Thương mại và Tư vấn Ngọc Điền cho Công ty Cổ phần bất động sản Thuận An.

Điều đáng nói, trước khi tháo chạy khỏi dự án từng được xem là tâm huyết, ngày 30/07 vừa qua Công ty Ngọc Điền đã bị Sở Xây Dựng Bình Dương xử phạt vi phạm hành chính bởi hành vi xây dựng không phép. Quyết định xử phạt Số 119/QĐ-XPVPHC cho biết tại thời điểm đó dự án đang triển khai thi công 44 cọc khoan nhồi.

Dự án đang trong quá trình triển khai giai đoạn đầu

Rất nhanh chóng, đến ngày 03/08, Ngọc Điền được Sở Xây Dựng cấp phép xây dựng cho dự án với tên gọi Khu nhà ở cao cấp Đỗ Gia (Ruby Caste).

Điều khó hiểu là khi đã giải quyết cơ bản các thủ tục để triển khai dự án thì chưa đầy 2 tháng sau Ngọc Điền lại chấp nhận chuyển nhượng cho Công ty CP BĐS Thuận An như đề cập ở trên.

Đối với Công ty CP BĐS Thuận An đây vốn là một doanh nghiệp cực kỳ non trẻ, chưa có kinh nghiệm trên thị trường.

Theo tìm hiểu, công ty có trụ sở tại chính phường Thuận Giao, TP Thuận An và chỉ mới đi vào hoạt động từ ngày 23/07/2020, người đại diện pháp luật là ông Lầu Đức Duy. Ông Duy là doanh nhân người Hoa và điều thú vị là ông lại chính là em rể của doanh nhân Nguyễn Quốc Cường (Cường đô la), ông chủ của Công ty CP C-Holdings, chủ đầu tư dự án C - Sky View mà báo chí từng phản ánh được “Sở xây dựng Bình Dương ưu ái”.

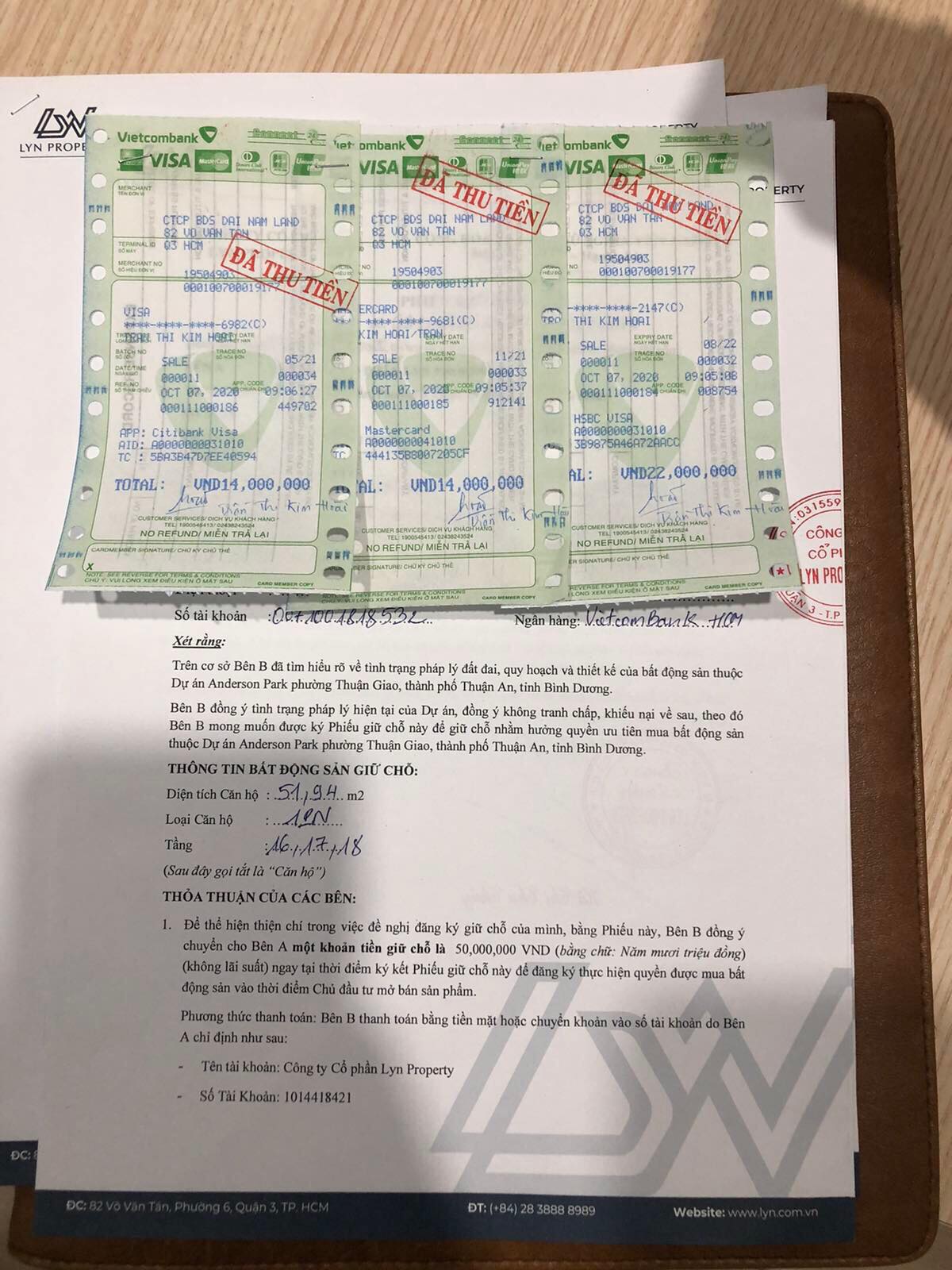

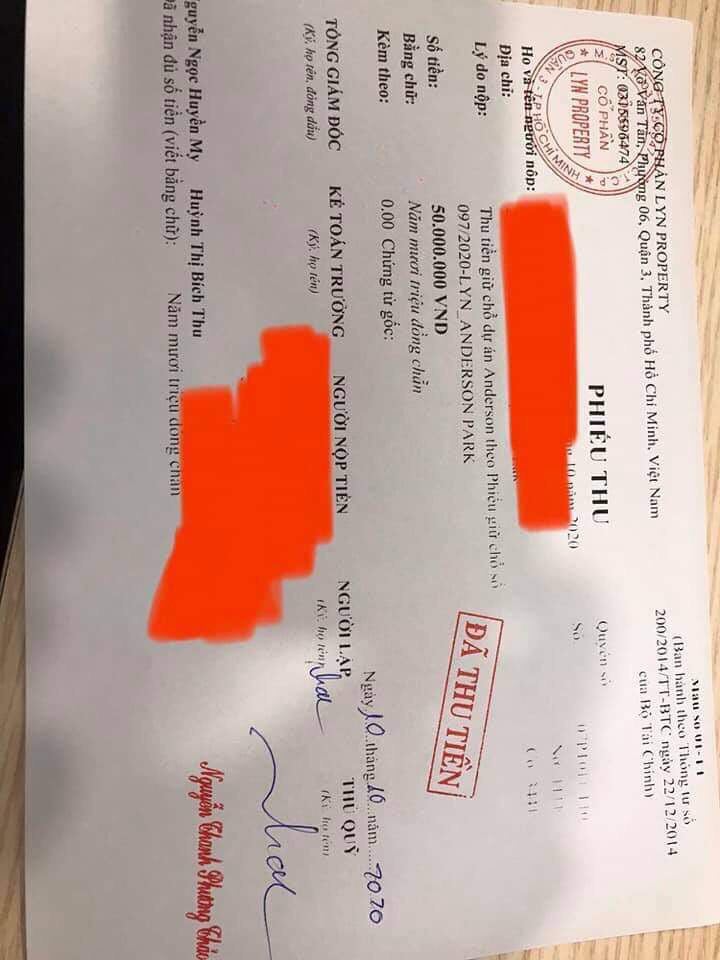

Điều đáng nói, dù mới nhận chuyển nhượng, đang thi công giai đoạn đầu dự án, nhưng Công ty CP BĐS Thuận An lại đồng thuận cùng đơn vị phát triển huy động vốn từ khách hàng.

Đơn vị trực tiếp thực hịên việc thu phí đặt cọc giữ chỗ dự án là Công ty CP LYN Property. Công ty này do vợ ông Duy cũng chính là em gái đại gia Cường “đô la” làm đại diện pháp luật.

Việc huy động vốn như trên đi ngược lại quy định của Điều 55 Luật Kinh Doanh Bất Động Sản 2014.

Dự án đã đủ điều kiện huy động vốn?

Dự án đã đủ điều kiện huy động vốn?

Một chi tiết đặc biệt quan trọng khác để khách hàng đưa ra quyết định “xuống tiền” đó là yêu cầu chủ đầu tư cung cấp “chưng thư bảo lãnh của ngân hàng”. Theo Điều 56 Luật Kinh Doanh Bất Động Sản 2014 đây cũng là điều kiện bắt buộc phải có trước khi chủ đầu tư thực hiện giao dịch. Tuy nhiên, người mua căn hộ thường lơ là chi tiết này để rồi có thể phải nhận hậu quả đáng tiếc.

Khoản 1 Điều 56 của luật trên quy định: “Chủ đầu tư dự án bất động sản trước khi bán, cho thuê mua nhà ở hình thành trong tương lai phải được ngân hàng thương mại có đủ năng lực thực hiện bảo lãnh nghĩa vụ tài chính của chủ đầu tư đối với khách hàng khi chủ đầu tư không bàn giao nhà ở theo đúng tiến độ đã cam kết với khách hàng”. Luật này cũng có nội dung nêu rõ, chỉ những ngân hàng nào được NHNN công bố có đủ năng lực mới được đứng ra bảo lãnh và cung cấp chứng thư bảo lãnh cho dự án. Tại khoản 2 điều 56 luật này có quy định thêm: “Chủ đầu tư có trách nhiệm gửi bản sao hợp đồng bảo lãnh cho bên mua, bên thuê mua khi ký kết hợp đồng mua, thuê mua”.

Khách hàng nên cẩn trọng trước khi "xuống tiền"

Các chuyên gia BĐS lưu ý khách hàng nên mua dự án được ngân hàng thương mại đủ năng lực bảo lãnh, khi chủ đầu tư mất năng lực tài chính hay chậm bàn giao nhà so với hợp đồng, ngân hàng bảo lãnh sẽ đứng ra hoàn trả số tiền khách hàng (nếu họ bắt buộc) đã đóng và các khoản tiền khác theo hợp đồng. Đây cũng là nội dung quy định tại khoản 4, điều 56 luật Kinh doanh bất động sản.

Khách hàng mua căn hộ hình thành trong tương lai có nguy cơ gặp rủi rao rất cao nếu không có chứng thư bảo lãnh của ngân hàng. Thậm chí, có nhiều chủ đầu tư cầm cố, chưa thực hiện giải chấp, chưa có sự đồng ý của ngân hàng, vẫn đem ra thị trường rao bán cho khách mua nhà. Đây được xem là hành vi lừa đảo, trái với quy định của pháp luật. Để được ngân hàng cung cấp chứng thư bảo lãnh, dự án phải đáp đúng được đầy đủ các điều kiện kinh doanh bất động sản tại Điều 55 của luật này, nội dung được nêu ở Điểm a, b Khoản 3, Điều 12 trong Thông tư 07/2015/TT-NHNN.

Trên cơ sở các quy định pháp luật, chúng tôi mong muốn các thành viên của diễn đàn Kinh tế xã hội nên cẩn trọng nếu có ý định đầu tư vào dự án Anderson Park. Các thành viên có quyền yêu cầu chủ đầu tư cung cấp biên bản nghiệm thu phần móng, “chứng thư bảo lãnh ngân hàng” mới tiến tới thực hiện “xuống tiền” giao dịch. Chúng ta cần tìm hiểu thật kỹ pháp lý dự án để tránh rủi ro cho bản thân trước khi nhờ pháp luật bảo vệ.