Việt Nam đang trong giai đoạn đô thị hoá nhanh, tốc độ đô thị hoá đứng đầu khu vực Đông Nam Á. Kèm theo đó giá đất cũng tăng phi mã, nhưng thu nhập lại tăng chậm hơn so với giá đất, điều này làm hạn chế sự lựa chọn của người dân trong việc đáp ứng nhu cầu ở. Với tài chính 1-2 tỉ thì rất khó để có nhà phố hay đất nền khu vực nội thành thuận tiện sinh sống và làm việc.

Có cầu chắc chắn sẽ có cung, để đáp ứng nhu cầu này thì căn hộ chung cư ra đời và phát triển mạnh mẽ để lấp đầy nhu cầu, tuy nhiên, khi thị trường phát triển nóng thì cũng xảy ra nhiều hệ lụy, đa phần như làm giữa chừng bõ dự án, hay bán 1 căn hộ cho nhiều khách, đến khi tiền đã trao tay chủ đầu tư thì mới vỡ lẽ, lúc này dù có pháp luật đứng ra bảo vệ thì tiền cũng khó mà đòi lại được. Điển hình như dự án K****Y, LO*****G,C*3...... nên nhớ pháp luật mang tính răn đe là chính.

- Để hiểu những rủi ro thì chúng ta cần biết cách làm một dự án chung cư.

- Pháp luật quy định điều kiện mở bán căn hộ (các sản phẩm hình thành trong tương lai). Gồm: Biên bản nghiệm thu phần móng công trình. Và một biên bản hồi đáp của cơ quan quản lý nhà cấp tỉnh, thành phố về việc dự án đủ điều kiện được phép mở bán. Ngoài ra sau khi mở bán dự án phải được ngân hàng bảo lãnh, nhưng điều kiện này lại không có chế tài mạnh. Đa phần khi mở bán căn hộ chủ đầu tư chỉ dừng lại ở 2 điều kiện đầu đầu.

- Mọi người chú ý điều kiện đầu, chỉ cần làm xong phần móng là cơ bản có thể mở bán, vậy từ khi xây móng đến lúc cất nóc, đêm dài lắm mộng thì chuyện gì xảy ra? Trường hợp lý tưởng nhất là chủ đầu tư xây đến đâu thì bạn nộp tiền đến đó, hoặc theo từng tháng, quý, tùy thoả thuận. Và khi cất nóc, thanh toán kỳ cuối rồi dọn vào tổ ấm mới. Nhưng thực tế nó lại không lý tưởng như vậy, đa phần chủ đầu tư sẽ thu tiền của khách hàng và dùng tiền đó để tiếp tục xây dựng công trình, dân gian gọi đây là MƯỢN ĐẦU HEO NẤU CHÁO.

- Vì sao phải mượn đầu heo nấu cháo trong kinh doanh. Có 2 trường hợp:

+ Đối với chủ đầu tư lớn, tài chính mạnh thì họ muốn đảm bảo khi dự án hoàn thành thì cũng phải bán xong để còn đi làm dự án khác, chứ mất 2 3 năm xây dựng, lại mất 1 2 năm bán cả ngàn căn thì làm sao có lãi? Và họ cũng muốn sử dụng vốn của khách hàng vì vốn này không cần phải có tài sản đảm bảo, không có kỳ đáo hạn, dễ thở hơn rất nhiều so với vốn vay ngân hàng. Ngoài ra họ cũng muốn đảm bảo bạn sẽ phải mua sản phẩm vì đã thanh toán vài chục %, nếu chỉ cọc có thể khi dự án hoàn thiện bạn sẽ bõ cọc (bạn góp đầu heo thì cháo nấu xong bạn phải ăn). xét trên góc độ kinh doanh thì việc này không vi phạm nguyên tắc đạo đức.

+ Đối với chủ đầu tư tài chính yếu, tham lợi, nóng vội, thấy thị trường đang sốt nên tranh thủ cơ hội. Nhưng tài lực không đủ, chỉ có mỗi mảnh đất nhỏ ở vị trí đắc địa, Làm khu đô thị thì cũng không xong, chỉ có thể xây chung cư bán thì mới đổi đời. Nên phải liều ăn nhiều, có mảnh đất làm dự án thì không thể đem đi thế chấp vay vốn được vì khi mở bán phải công khai thông tin thế chấp nếu có, ai mà dám mua căn hộ? Vậy phải dùng chiêu bài mượn đầu heo nấu cháo trong truyền thuyết. Gom góp tài chính làm phần móng để mở bán đã, bán tới đâu lấy tiền xây đến đó. Nếu vị trí đẹp, trong giai đoạn xây mà thị trường nóng hừng hực, dòng tiền huy động dồi dào thì quá lý tưởng, xây xong bàn giao nhà và đổi đời, tiếng tăm lừng lẩy, đem vốn làm dự án khác.

Nhưng ngặt nổi chuyện làm ăn, dự đoán tương lai đâu đơn giản như 1+1= 2, lúc xây móng ai cũng dự đoán tương lai sẽ đẹp như mơ do đó sẽ có nhiều chủ đầu tư lao vao vào, cạnh tranh gia tăng, ban đầu chỉ có mình tại khu vực này, chẳng mấy chốc mọc lên thêm mấy dự án xyz xung quanh, xui nhất là gặp những dự án của những ông lớn, uy tín trong ngành, dự án của họ hút dòng tiền hơn. Lúc này thực tế trở nên phủ phàn, xây xong móng mở bán được 50 - 60% dự án thì doanh số sụt giảm mạnh, có được 1 số tiền kha khá (Mượn đầu heo nấu cháo giữa chừng thì hết củi lửa).

Lúc này ai làm kinh doanh cũng hiểu sẽ có 3 phương án. 1 là bán lại dự án cho chủ đầu tư khác, 2 là tiếp tục xây hết tiền rồi tính tiếp hoặc chết, mở thủ tục phá sản, 3 là ôm tiền trốn. Trong kinh doanh rất phủ phàn, thực tế phương án trốn là khả thi nhất vì ít nhất cũng có vài chục tỉ trăm tỉ, công ty, tên tuổi gầy dựng chục năm vẫn đáng đánh đổi chứ thị trường cạnh tranh khốc liệt, ai sẽ đủ tài lực mua lại dự án? Mà xây hết tiền phá sản thì cuối đời lại thành con nợ. Đây là việc làm vô lương tâm, sẽ đẩy hàng trăm gia đình vào cảnh bần cùng. Nhưng thực tế thương trường là vậy. Có những lúc cuộc đời chỉ cho bạn 2 sự lựa chọn chết hoặc nằm đó cho bệnh tật dày vò!

- Chứng thư bảo lãnh - Lá Bùa Cho Nhà đầu tư

- Để áp chế chiêu mượn đầu heo nấu cháo và bảo vệ người góp đầu heo thì chính phủ có sửa đổi luật kinh doanh BDS, đưa vào quy định dự án phải được ngân hàng bảo lãnh. Chủ đầu tư phải thế chấp tài sản cho ngân hàng để ngân hàng cấp bảo lãnh dự án. Ví dụ dự án có 100 căn, mỗi căn 1 tỉ. Ngân hàng cấp bảo lãnh toàn dự án 80 tỉ. Hiểu nôm na là có 100 người mua nhà của dự án đó nộp tiền 80% thì khi chủ đầu tư bõ chạy, ngân hàng có trách nhiệm hoàn trả, bồi thường thiệt hại cho khách mua nhà. Chi phí bảo hiểm tối đa 2.5% trên tổng giá trị căn hộ. Chủ đầu tư càng uy tín, dòng tiền càng mạnh chi phí bảo lãnh càng rẻ. Chi phí này đa phần là người mua chịu.

- Luật là luật, không thực hiện vẫn không có gì xảy ra.

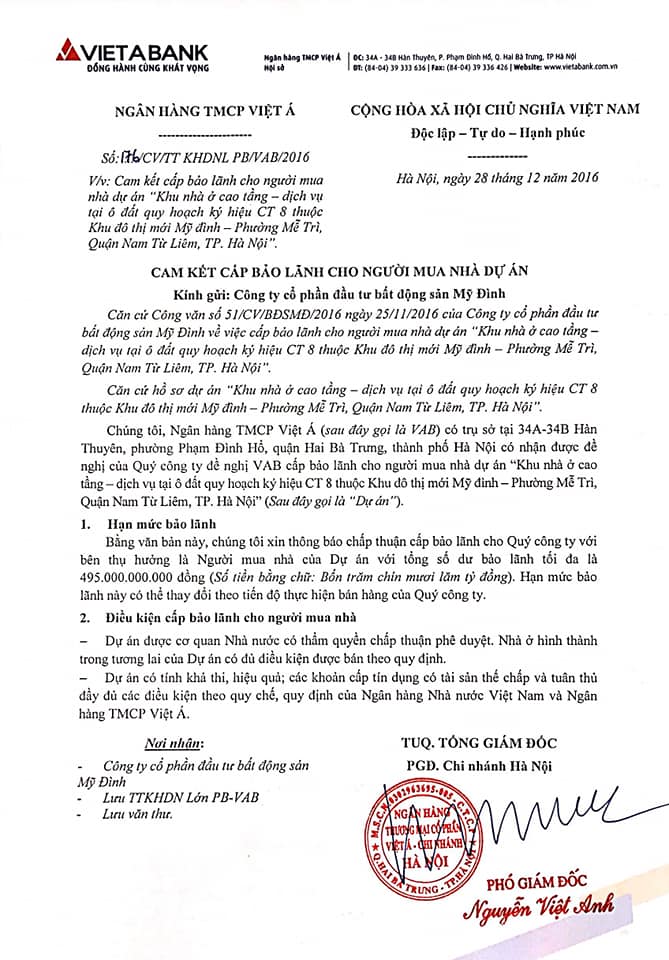

- Ngoài việc không làm đúng luật, còn phải qua mặt cả nhà đầu tư mới dễ bán dự án. Cách qua mặt đó chính là trò đánh lận con đen. Khi khách hàng đòi hỏi thông tin về dự án thì họ đưa ra Hợp đồng nguyên tắc hoặc bản cam kết bảo lãnh cho dự án (hình bên dưới VietABank). Hợp đồng nguyên tắc, bản cam kết này thực ra chỉ là dạng "Văn bản hứa" chứ không có giá trị pháp lý. Việc có được văn bản này cũng không khó, nhà đầu tư không tìm hiểu kĩ, thấy bản cam kết mà xuống tiền thì cũng giống như thấy bản quy hoạch 1/500 mà xuống tiền đối với đất nền dự án ở bài viết trước, khả năng cao là chết trước cửa thiên đường.

- Lá bùa thực sự là chứng thư bảo lãnh chứ không phải cam kết bảo lãnh. Để có được chứng thư bảo lãnh cần trải qua 3 bước:

1. Chủ đầu tư ký thoả thuận khung với ngân hàng về việc ngân hàng cam kết sẽ bảo lãnh cho người mua nhà tại dự án.(Bản cảm kết bảo lãnh)

2. Chủ đầu tư Ký hợp đồng mua bán căn hộ với nhà đầu tư.

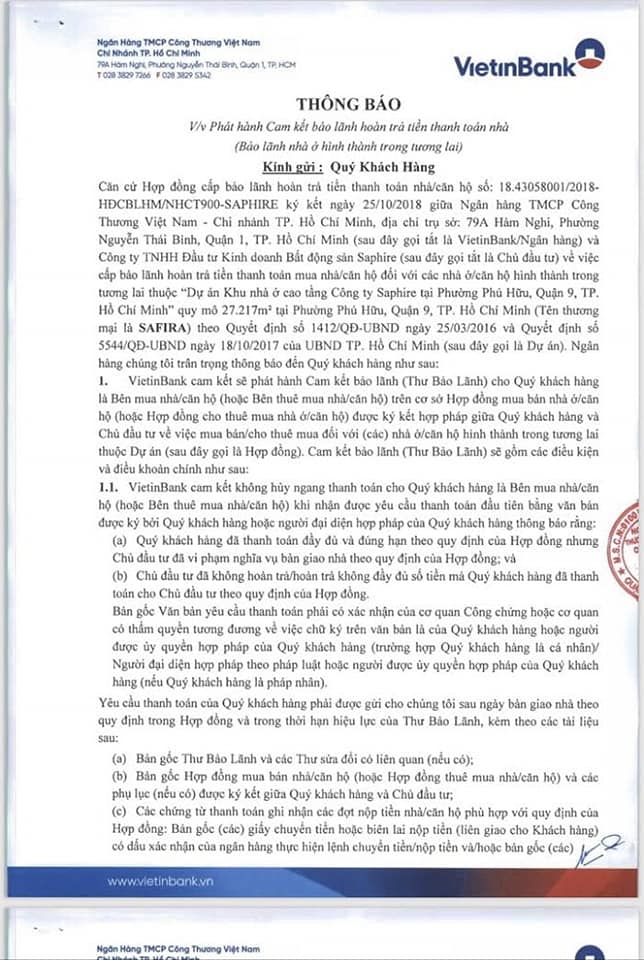

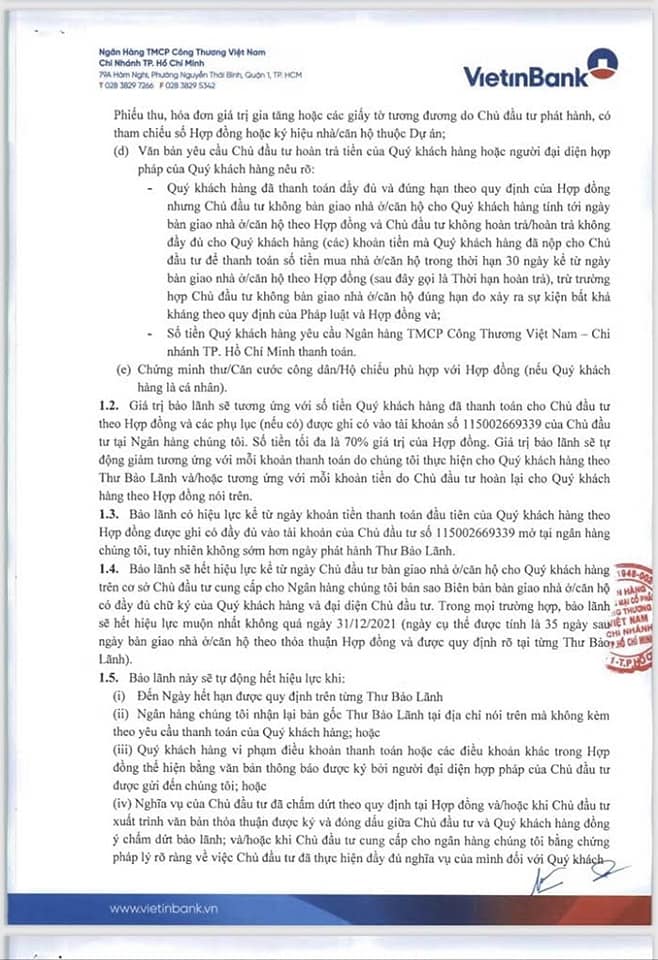

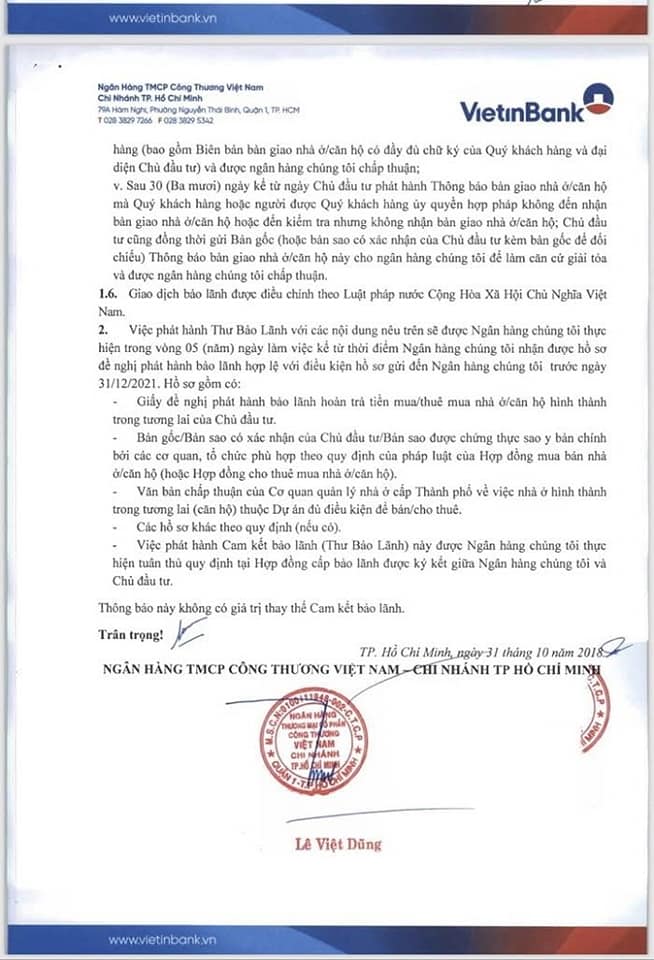

3. Chủ đầu tư sẽ gữi ngân hàng 1 bản hợp đồng mua bán căn hộ và dựa trên hợp đồng khung với ngân hàng. Khi xem xét đủ điều kiện thì ngân hàng sẽ phát hành chứng thư bảo lãnh (hình của Vietinbank và BIDV). Tuy nhiên cam kết không có nghĩa là phải thực hiện. Thời điểm ký thoả thuận khung thì chủ đầu tư làm đúng. Đến khi mở bán thì lại vi phạm thoả thuận, ngân hàng có quyền không cấp chứng thư bảo lãnh cho từng căn hộ.

Chứng thư bảo lãnh gồm mã căn hộ. Giá trị căn hộ. Thời gian phát hành trong vòng 10 ngày kể từ ngày ký hợp đồng mua bán căn hộ.

Do đó. Khi có chứng thư bảo lãnh mới nên tiếp tục thanh toán theo tiến độ. Có thể ra yêu sách với chủ đầu tư là thời hạn thanh toán sẽ bắt đầu sau khi ngân hàng phát hành chứng thư bảo lãnh. Ăn no ngủ ngon chờ tổ ấm hoàn thiện. Ngoài ra khi duyệt bảo lãnh cho căn hộ, ngân hàng đã kiểm tra thủ tục pháp lý của dự án, đảm bảo dự án không vướng sai phạm.

- Không phải dự án nào cũng có chứng thư bảo lãnh, những dự án có chứng thư bảo lãnh đa phần giá sẽ cao vì chủ đầu tư uy tín hơn, làm bài bản hơn. Đối với anh chị cần căn hộ gấp, mà tài chính có giới hạn. Buộc phải lựa chọn những dự án không có chứng thư bảo lãnh thì nên chọn những chủ đầu tư đã thực hiện vài dự án. Đi đến dự án cũ của họ hỏi nhà đầu tư về pháp lý, tiến độ, uy tín của chủ đầu tư, có điểm nào bất cập hay không. Nếu mọi thứ ổn, phải thường xuyên thăm dự án chứ đừng nộp tiền đều đều rồi kê cao gối ngủ. Đến khi giựt mình tỉnh dậy phát hiện mình trắng tay. Đặc biệt các bạn phải cẩn trọng với những chủ đầu tư làm dự án đầu tay. Hoặc chủ công ty có đầu dây mối nhợ ở hàng loạt cty khác. Họ lập công ty A để làm dự án A+, làm nữa chừng mất uy tín thì bõ chạy, lập công ty B làm dự án B+. Chúng ta phải tự đặt ra câu hỏi, vì sao họ không xây dựng một thương hiệu hoành tráng mà lại đẻ ra hàng loạt thương hiệu nhỏ? Đây là ngành bất động sản chứ đâu phải hàng tiêu dùng!

- Các bạn đừng ngại đòi hỏi chứng thư bảo lãnh bởi vì các bạn là "thượng đế". Thị trường là của các bạn. Nếu các bạn không đòi hỏi thì thị trường sẽ không tự động thay đổi để tốt hơn được đâu. Khi tất cả nhà đầu tư đòi hỏi chứng thư bảo lãnh thì số lượng chủ đầu tư uy tín, chất lượng sẽ tăng thôi....

Bài cũng dài rồi nên mình sẽ dừng tại đây. Chúc tất cả các nhà đầu tư thuận buồm xuôi gió trên hành trình đầy thử thách, và chúc mọi người cuối tuần vui vẻ!

Nguồn: Bất Động Sản Athens

Fb Trần Tuấn Khải/Cộng đồng Bất Động Sản