Chị H., kế toán viên cho một công ty du lịch ở Hà Nội vì nể nang bạn bè nên đã mua ba sản phẩm bảo hiểm nhân thọ cho cậu con trai mới 15 tuổi. Đại dịch Covid-19 vừa qua, công ty phá sản, chị H. nhận lương thất nghiệp và vật lộn tìm công việc mới. Thu nhập mất trắng khiến chị phải cắn răng huỷ một hợp đồng bảo hiểm, đồng thời tìm cách vay mượn để duy trì hai hợp đồng còn lại.

Hoặc như chị T. tham gia hợp đồng bảo hiểm kèm gói sản phẩm bổ trợ sức khỏe của một hãng. Do không đọc kỹ trong hợp đồng có điều khoản loại trừ, chị nghĩ mình đã có gói bảo vệ sức khỏe thì bệnh nào cũng được chi trả nên sau khi điều trị, mang hồ sơ y tế sang công ty bảo hiểm để yêu cầu giải quyết quyền lợi thì bị từ chối do bệnh thuộc điều khoản loại trừ.

Trên đây chỉ là hai trong số 1.001 rủi ro mà khách hàng có thể gặp phải nếu không tìm hiểu và chọn lựa kỹ lưỡng trước khi mua bảo hiểm nhân thọ. Để tránh việc mất cả chì lẫn chài, cần nhớ ngay hai bí quyết được chuyên gia trong ngành bật mí:

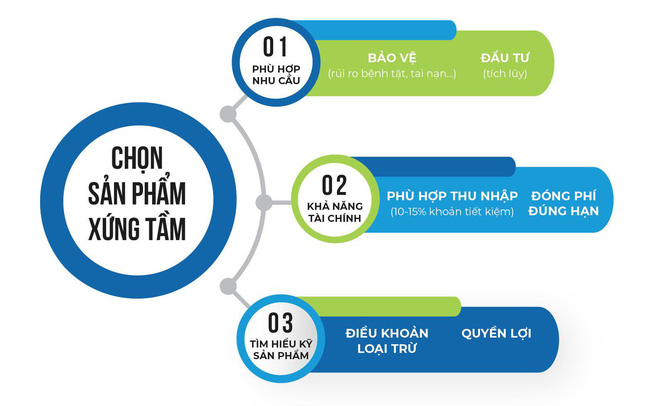

Chọn sản phẩm ‘xứng tầm’

Bí quyết đầu tiên mà các chuyên gia đề cập là cần xác định ngay nhu cầu của mình là gì? Bạn muốn bản thân và gia đình được bảo vệ trước rủi ro như bệnh tật, tai nạn hoặc nhu cầu đầu tư, tích luỹ cho tương lai? Tuỳ theo từng nhu cầu, bạn có thể mua các sản phẩm bổ trợ về y tế, sức khoẻ… đính kèm các sản phẩm chính để có thể tối ưu nhất tác dụng của bảo hiểm.

Tiếp theo là chọn mệnh giá sản phẩm bảo hiểm theo khả năng đóng phí và tình hình thu nhập phù hợp, thông thường thì chỉ cần 10-15% khoản tiết kiệm.

Ví dụ, nếu gia đình tiết kiệm được 20 triệu/tháng thì bạn nên mua bảo hiểm nhân thọ với số tiền tiết kiệm là 2 triệu/tháng. Việc huỷ hợp đồng giữa chừng do không đóng nổi phí sẽ khiến bạn mất một khoản tiền không nhỏ.

Đồng thời, mức phí bảo hiểm nhân thọ sẽ có sự khác nhau đối với từng gói bảo hiểm, bạn cần tìm hiểu phí và thời gian được quy định trong hợp đồng để nắm được các thông tin này. Người tham gia bảo hiểm nhân thọ cần phải đóng phí bảo hiểm đúng thời gian để tránh các rủi ro không đáng có.

Một gợi ý cho sản phẩm bảo hiểm nhân thọ đóng phí linh hoạt là ‘Quà tặng Hạnh phúc’ của BIDV MetLife, theo đó, khách hàng chỉ phải đóng mức phí cố định trong 3 năm đầu tiên, sau đó có thể chủ động lựa chọn thay đổi số tiền bảo hiểm phù hợp với khả năng đóng phí trong từng giai đoạn cuộc sống.

Nếu kinh tế gia đình khó khăn bạn có thể giảm mức phí đóng và khi thu nhập của gia đình khả quan hơn bạn hoàn toàn được tăng mức phí đóng hoặc đóng một lần rất linh hoạt cho mọi đối tượng thụ hưởng.

‘Soi’ kỹ hợp đồng

Đa số các vụ khiếu nại và kiện cáo liên quan đến tranh chấp bảo hiểm giữa khách hàng và công ty đều bắt nguồn từ việc nhiều khách hàng không "soi" kỹ hoặc tư vấn viên chưa giải thích thấu đáo hợp đồng. Vì vậy, một lời khuyên được đưa ra là, trước khi kí hợp đồng khách hàng cần nghiên cứu kỹ các điều khoản loại trừ và các quyền lợi của mình, không để rơi vào tình huống ký xong hợp đồng mới nghiên cứu mình được gì và không được gì.

Các thông tin cần lưu ý kỹ trước khi ký hợp đồng

Nếu đã lựa chọn được loại bảo hiểm nhân thọ đúng nhu cầu, bước tiếp theo là bạn cần làm thủ tục hợp đồng. Hợp đồng bảo hiểm nhân thọ là yếu tố quan trọng nhất trong việc bảo vệ quyền lợi của các bên, thế nên bạn cần xem xét thật kỹ các thông tin được kê khai trong hợp đồng bảo hiểm nhân thọ như thông tin cá nhân, gói bảo hiểm nhân thọ, quyền lợi và nghĩa vụ của các bên.

Các quyền lợi khi tham gia bảo hiểm sẽ được kê khai trong hợp đồng, bạn cần tìm hiểu cụ thể các quyền lợi của mình khi mua bảo hiểm để biết được các quyền cơ bản, tổng quyền lợi, mức chi trả, mức lãi suất... để có thể áp dụng và bảo vệ các lợi ích của mình. Ngoài ra, đừng quên tham khảo các quyền lợi bổ trợ, bởi đây cũng là mục quan trọng trong hợp đồng.

Khách hàng đang được nhân viên BIDV MetLife tư vấn về các gói sản phẩm BHNT

Không những vậy, khách hàng cần lưu ý đến đối tượng thụ hưởng. Một trường hợp khách hàng bị đột tử khi đi du lịch ở nước ngoài, điều đáng nói, hợp đồng bảo hiểm này không chỉ định người thụ hưởng. Khách hàng tham gia BHNT của BIDV MetLife – một trong những công ty uy tín và vì quyền lợi của khách hàng trên thị trường.

Sau khi tiếp nhận trường hợp của khách hàng, bộ phận giải quyết quyền lợi bảo hiểm của công ty đã giúp gia đình hoàn thiện Văn bản thỏa thuận phân chia di sản để người trong gia đình được nhận quyền lợi bảo hiểm tử vong theo đúng giá trị hợp đồng. Đây cũng là bài học cho những người đang nghiên cứu hoặc có ý định mua bảo hiểm nhân thọ – đó là người mua nên chỉ định người thụ hưởng cho hợp đồng bảo hiểm của mình để người thân có thể nhận quyền lợi bảo hiểm về sau.

Hy vọng những thông tin nêu trên phần nào giải đáp cho những thắc mắc và mang lại những thông tin hữu ích cho bạn trước khi mua sản phẩm bảo hiểm nhân thọ.

Theo Nhịp sống kinh tế