Đầu tư công bị “tắc”, tiền “mắc kẹt” ở ngân hàng

Tham luận tại Diễn đàn Kinh tế Việt Nam 2021: "Phục hồi và phát triển bền vững" diễn ra hôm nay (5/12), nhóm tác giả Nguyễn Thành Phong, Nguyễn Tú Anh - Ban Kinh tế Trung ương cho biết, động lực đầu tư có ba cấu phần chính là đầu tư nước ngoài, đầu tư tư nhân và đầu tư của nhà nước. Trong đó đầu tư nhà nước đóng vai trò dẫn dắt, khuyến khích đầu tư tư nhân và đầu tư nước ngoài. Trong thời kỳ khó khăn thì đầu tư nhà nước đóng vai trò phản chu kỳ, chống suy thoái tạo điểm tựa cho đầu tư của các thành phần khác.

“Tuy điều đáng tiếc là trong năm 2021 khi kinh tế gặp rất nhiều khó khăn thì đầu tư nhà nước lại bị thu hẹp mạnh, chống đỡ chủ yếu lại đến từ đầu tư tư nhân”, nhóm tác giả cho biết.

Cụ thể, trong quý 3/2021 vốn đầu tư từ ngân sách nhà nước giảm 26,3% và vốn đầu tư từ trái phiếu Chính phủ giảm 64,3%. Trong khi đó, trong quý 2/2021 là thời điểm các yếu tố đều đang thuận lợi nhưng đầu tư từ trái phiếu chính phủ vẫn giảm 59,7% trong khi đầu tư tư nhân tăng 9,1% và đầu tư nước ngoài tăng 6,9%.

Tính cả 9 tháng đầu năm tổng vốn đầu tư toàn xã hội tăng 0,4% nhờ khu vực tư nhân tăng 3,9% trong khi vốn đầu tư từ ngân sách giảm 6,9% và vốn đầu tư từ trái phiếu Chính phủ (TPCP) giảm 56,8%.

Việc không thể giải ngân được vốn đầu tư từ TPCP làm cho lãi suất TPCP ở Việt Nam thấp kỷ lục. Từ đầu năm đến nay lãi suất TPCP kỳ hạn 10 năm chỉ xoay quanh 2,1-2,2%/năm; lãi suất kỳ hạn 5 năm chỉ biến động quanh mức 0,8-1,1%.

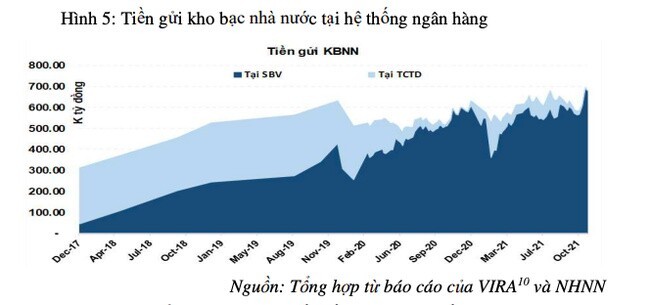

“Đây là lợi thế vô cùng to lớn của Việt Nam có thể huy động được vốn giá rẻ cho phục hồi kinh tế. Tuy nhiên dường như chúng ta đã bỏ qua mất lợi thế này. Phần lớn số tiền nhàn rỗi nhà nước huy động được đang được Kho bạc Nhà nước (KBNN) gửi tại hệ thống ngân hàng”, nhóm tác giả cho biết.

Cụ thể, kể từ tháng 10/2020, số dư tiền gửi của KBNN tại hệ thống ngân hàng luôn trên 600 nghìn tỷ và gần đây đang tiếp tục tăng gần 700 nghìn tỷ. Theo nhóm tác giả, nếu 50% số tiền nhàn rỗi này được giải ngân thì đã lớn hơn số tiền cần thiết để kích thích kinh tế dự kiến thực hiện trong 2 năm 2022-2023. Số liệu giải ngân đầu tư công trong 10 tháng chỉ đạt 55,8% kế hoạch cũng phản ánh sự ách tắc trong kênh vốn quan trọng này.

Cần “giải phóng” tiền để giảm áp lực huy động vốn

Cũng theo tham luận, vốn đầu tư nước ngoài trong quý 2/2021 tăng mạnh khi hầu hết mọi người đều lạc quan với triển vọng của kinh tế Việt Nam. Tuy nhiên dịch bệnh lan rộng trong quý 3/2021 đã làm cho vốn đầu tư nước ngoài trong quý này giảm gần 21%.

Theo nhóm tác giả, có hai nguyên nhân chính làm cho đầu tư nước ngoài giảm mạnh trong quý 3/2021. Thứ nhất là do các nhà đầu tư nước ngoài không thể di chuyển đến Việt Nam để thực hiện các dự án. Thứ hai, tâm lý lo lắng tăng lên khi thời gian phong tỏa các trung tâm kinh tế chính của cả nước kéo dài.

Tuy nhiên sau khi Việt Nam đã có độ phủ tiêm chủng lớn, mở lại các hoạt động sản xuất tiêu dùng, thì đầu tư nước ngoài đã tăng trở lại. Tính đến 20/11/2021 thì cam kết đầu tư nước ngoài tại Việt Nam đã tăng lên 0,1% so với cùng kỳ, trong đó vốn đăng ký mới tăng 3,7% và vốn đăng ký điều chỉnh tăng thêm đối với các dự án hiện hành tăng 26,7%. Những chỉ dấu này cho thấy niềm tin của giới đầu tư nước ngoài vào môi trường đầu tư Việt Nam bắt đầu được củng cố.

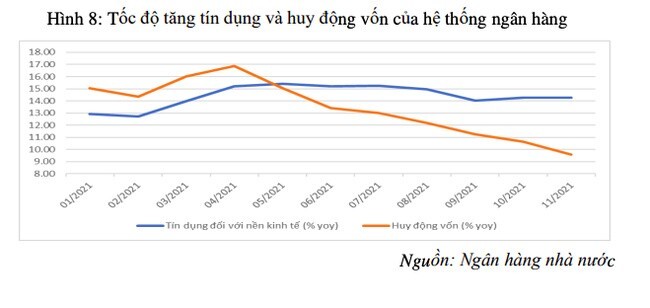

Đối với khu vực đầu tư tư nhân trong nước, chỉ số phản ánh khá chân thực nhu cầu đầu tư của khu vực tư nhân là tốc độ tăng trưởng tín dụng. Từ đầu năm đến tháng 5/2021 thì tốc độ tăng trưởng tín dụng (so với cùng kỳ 2020) hàng tháng đều có xu hướng tăng nhanh, phản ánh tâm lý lạc quan của giới đầu tư. Xu hướng này cũng phù hợp với xu hướng thành lập doanh nghiệp mới tăng nhanh trong 5 tháng đầu năm.

Tuy nhiên khi nền kinh tế bị ảnh hưởng mạnh trong quý 3 thì tốc độ tăng trưởng tín dụng có suy giảm dần từ tháng 6/2021 nhưng mức giảm không nhiều. Điều này một phần phản ánh thực trạng nhiều khoản đến hạn phải trả trong thời gian này nhưng doanh nghiệp được phép gia hạn theo thông tư 14/2021/TT-NHNN của Ngân hàng Nhà nước hoặc chưa có điều kiện trả nợ. Như vậy dư nợ tín dụng vẫn tăng nhưng có thể tín dụng mới không tăng. Đầu tư khu vực tư nhân giảm 1,4% trong quý 3/2021 phần nào giải thích cho giả thuyết này.

Theo nhóm tác giả, điều này chỉ có thể giải quyết được thông qua giải phóng lượng tiền gửi của KBNN tại NHNN để tăng lượng tiền nhàn rỗi trong nền kinh tế qua đó giúp các NHTM có thể tăng huy động vốn mà không làm tăng lãi suất huy động.

Sự suy giảm tốc độ tiền gửi tiết kiệm cũng phần nào đó phản ánh sự khó khăn của người dân, một bộ phận người dân đã phải sử dụng tiền tiết kiệm để sinh sống trong thời gian giãn cách không có việc làm. Số tiền này quay lại lưu thông và dường như bị hút vào thị trường chứng khoán mà chưa quay lại hệ thống ngân hàng. Tốc độ tăng tiền gửi tiết kiệm giảm cũng là yếu tố gây áp lực cho việc tăng tín dụng mà không làm tăng lãi suất huy động.

Trần Thúy

bizlive